Bạn không cần chờ đến lúc hồ sơ vay bị từ chối mới kiểm tra CIC. Việc tra cứu báo cáo tín dụng giúp phát hiện khoản vay chưa tất toán, dư nợ thẻ tín dụng, nhóm nợ hoặc thông tin không chính xác trước khi chúng ảnh hưởng đến kế hoạch vay vốn. Hiện khách hàng cá nhân thực hiện tra cứu qua ứng dụng di động chính thức của CIC; website cic.gov.vn chỉ nên dùng để xem thông báo và quét mã QR tải app. Không gửi CCCD hoặc mã OTP cho dịch vụ kiểm tra hộ trên mạng.

Khách hàng cá nhân: hiện đăng ký tài khoản và khai thác báo cáo tín dụng qua ứng dụng di động chính thức của Trung tâm Thông tin tín dụng Quốc gia Việt Nam. Truy cập cic.gov.vn để quét mã QR tải đúng ứng dụng; website hiện không còn chức năng kiểm tra CIC online.

Khách hàng doanh nghiệp và tổ chức tín dụng: liên hệ CIC trong giờ hành chính từ Thứ Hai đến Thứ Sáu qua các số 1800 585 891, (024) 3351 9886, (024) 3382 7434, (024) 3355 3995 hoặc email [email protected].

Theo quy định hiện hành, khách hàng vay được khai thác miễn phí một lần trong một năm đối với phạm vi thông tin tín dụng về chính mình được quy định. Các lần khai thác khác hoặc sản phẩm khác có thể áp dụng điều kiện, phạm vi và mức phí riêng hiển thị tại thời điểm yêu cầu.

Kiểm tra CIC là gì?

Kiểm tra CIC là việc khách hàng khai thác thông tin tín dụng liên quan đến chính mình từ cơ sở dữ liệu và sản phẩm thông tin do Trung tâm Thông tin tín dụng Quốc gia Việt Nam cung cấp.

Có thể hình dung báo cáo CIC giống như bản đối chiếu giữa lịch sử vay vốn và dữ liệu các tổ chức đã gửi lên hệ thống. Báo cáo không chỉ trả lời câu hỏi “có nợ xấu hay không” mà còn giúp người vay xem tên tổ chức tín dụng, dư nợ, thẻ tín dụng, lịch sử thanh toán và mức độ rủi ro.

Người chưa rõ CIC hoạt động như thế nào có thể đọc trước bài CIC là gì và cách đọc điểm tín dụng .

Thông tin tín dụng là dữ liệu tài chính cá nhân. Không nên sử dụng dịch vụ yêu cầu gửi ảnh CCCD, ảnh khuôn mặt, mã OTP hoặc thông tin đăng nhập để một người lạ kiểm tra hộ.

Kiểm tra CIC biết được những thông tin gì?

Phạm vi cụ thể phụ thuộc sản phẩm báo cáo và dữ liệu được cung cấp tại thời điểm khai thác. Một báo cáo tín dụng cá nhân có thể giúp người dùng đối chiếu các nhóm thông tin sau.

Thông tin định danh

- Họ tên và thông tin nhận diện.

- Số giấy tờ định danh được hệ thống ghi nhận.

- Thông tin giúp xác định đúng chủ thể báo cáo.

Quan hệ tín dụng

- Tên tổ chức đang báo cáo khoản tín dụng.

- Khoản vay đang hoạt động hoặc đã kết thúc.

- Dư nợ và tình trạng nghĩa vụ.

Thẻ tín dụng

- Hạn mức hoặc dư nợ thẻ trong phạm vi báo cáo.

- Tình trạng sử dụng và thanh toán.

- Thông tin quá hạn nếu có.

Điểm và nhóm nợ

- Điểm hoặc mức xếp hạng rủi ro của sản phẩm.

- Nhóm nợ được ghi nhận.

- Lịch sử thanh toán và thông tin tiêu cực.

Báo cáo có thể không hiển thị mọi chi tiết của hợp đồng. Khi cần biết số tiền tất toán chính xác, gốc, lãi và phí tại một ngày cụ thể, người vay vẫn phải liên hệ đơn vị đang quản lý khoản vay.

Kiểm tra CIC có miễn phí không?

Theo quy định về quyền của khách hàng vay, người vay được khai thác miễn phí một lần trong một năm đối với một số thông tin tín dụng về chính mình thuộc phạm vi được quy định.

Điều này không nên được hiểu rằng mọi loại báo cáo, mọi số lần tra cứu và mọi dịch vụ trên hệ thống đều miễn phí không giới hạn. Trước khi xác nhận yêu cầu, hãy đọc:

- Tên sản phẩm báo cáo đang chọn.

- Phạm vi thông tin được cung cấp.

- Số lượt miễn phí còn lại nếu hệ thống có hiển thị.

- Mức phí của lần khai thác tiếp theo nếu có.

- Điều kiện thanh toán và thời điểm nhận báo cáo.

Quyền khai thác miễn phí một lần trong năm giống như một lượt kiểm tra định kỳ. Nếu đã sử dụng lượt này, việc yêu cầu thêm báo cáo hoặc sản phẩm khác có thể phát sinh phí theo thông tin hệ thống hiển thị tại thời điểm đó.

Cần chuẩn bị gì trước khi kiểm tra CIC?

Để quá trình đăng ký và xác minh ít bị gián đoạn, nên chuẩn bị:

- CCCD hoặc giấy tờ định danh còn hiệu lực.

- Số điện thoại đang sử dụng để nhận OTP và thông báo.

- Địa chỉ email cá nhân có thể đăng nhập.

- Điện thoại có camera để chụp giấy tờ hoặc xác minh khuôn mặt.

- Kết nối internet ổn định.

- Không gian đủ sáng để hình ảnh giấy tờ rõ nét.

Tài khoản CIC gắn với thông tin tín dụng cá nhân. Dùng số điện thoại hoặc email không còn quyền kiểm soát có thể khiến bạn khó nhận OTP, khôi phục mật khẩu hoặc xử lý tranh chấp về sau.

Website cic.gov.vn có còn kiểm tra CIC online không?

Hiện tại, khách hàng không thể đăng ký hoặc khai thác báo cáo CIC trực tiếp trên website cic.gov.vn. CIC đã tạm dừng cung cấp các chức năng đăng ký và khai thác sản phẩm, dịch vụ trên Cổng thông tin khách hàng vay để nâng cấp chất lượng dịch vụ.

Với khách hàng cá nhân, website cic.gov.vn hiện được dùng để xem thông báo chính thức và lấy mã QR tải ứng dụng CIC trên điện thoại. Việc đăng ký tài khoản, xác minh danh tính và khai thác báo cáo được thực hiện trong ứng dụng.

Nếu một website khác quảng cáo đăng nhập hoặc kiểm tra CIC trực tiếp bằng CCCD, hãy dừng thao tác. Không nhập OTP, không tải file APK và không chuyển phí cho cá nhân tự xưng là nhân viên CIC.

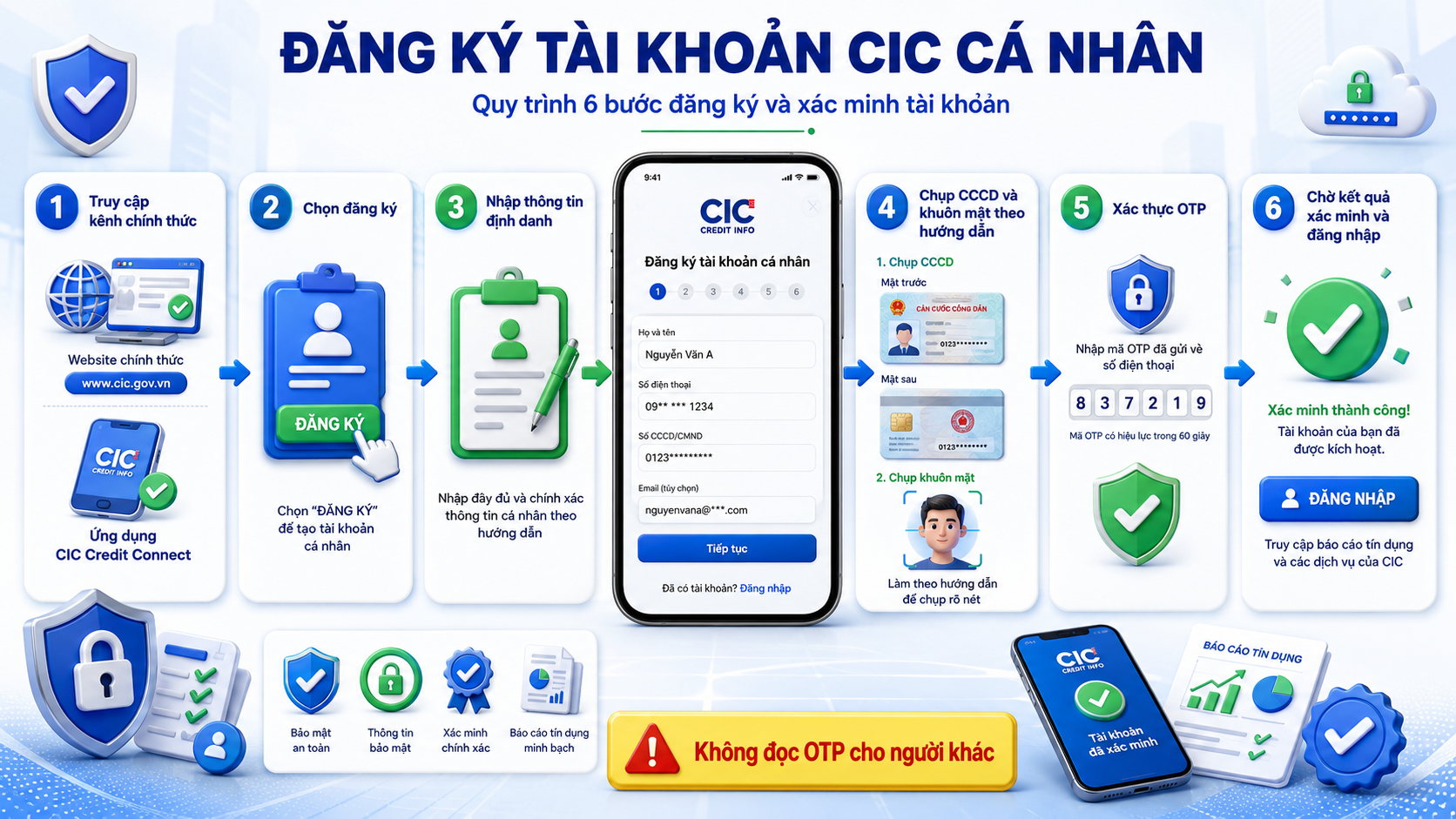

Cách kiểm tra CIC trên ứng dụng điện thoại

Khách hàng cá nhân có thể cài ứng dụng CIC chính thức trên Google Play hoặc App Store. Cách an toàn nhất là truy cập cic.gov.vn, quét mã QR được CIC công bố rồi mở liên kết tới cửa hàng ứng dụng.

Tên ứng dụng có thể hiển thị là CIC Credit Connect, iCIC hoặc CIC – Kết nối nhu cầu vay tùy hệ điều hành và phiên bản. Trước khi cài đặt, kiểm tra tên ứng dụng, thông tin nhà phát hành và đường dẫn cửa hàng.

- Ưu tiên quét mã QR ứng dụng được hiển thị trên cic.gov.vn.

- Chỉ tải từ Google Play hoặc App Store chính thức.

- Kiểm tra thông tin nhà phát hành liên quan đến CIC.

- Không cài file APK được gửi qua Zalo, Telegram, Facebook hoặc SMS.

- Không cài ứng dụng yêu cầu quyền điều khiển thiết bị từ xa.

Các bước kiểm tra CIC trên ứng dụng

-

Truy cập cic.gov.vn và quét mã QR.

Mở website chính thức trên trình duyệt, tìm mã QR tải ứng dụng dành cho khách hàng cá nhân và quét bằng camera điện thoại. -

Cài ứng dụng từ cửa hàng chính thức.

Kiểm tra tên ứng dụng và nhà phát hành trước khi nhấn cài đặt. Không cài từ tệp APK hoặc liên kết tải trực tiếp không rõ nguồn. -

Đăng ký tài khoản.

Nhập họ tên, giấy tờ định danh, ngày sinh, số điện thoại, email và các trường ứng dụng yêu cầu. Thông tin phải trùng với giấy tờ đang sử dụng. -

Chụp giấy tờ và xác minh danh tính.

Chụp rõ mặt trước, mặt sau CCCD và khuôn mặt theo hướng dẫn. Không chỉnh sửa ảnh hoặc che các vùng cần đối chiếu. -

Xác thực OTP.

Chỉ nhập mã OTP bên trong ứng dụng CIC chính thức. Không đọc mã cho người gọi điện hoặc nhắn tin tự xưng là nhân viên hỗ trợ. -

Chờ kiểm tra và kích hoạt tài khoản.

Ứng dụng có thể yêu cầu bổ sung thông tin nếu ảnh giấy tờ, khuôn mặt hoặc dữ liệu đăng ký chưa đạt yêu cầu. -

Khai thác báo cáo tín dụng.

Sau khi tài khoản được chấp thuận, đăng nhập, chọn sản phẩm báo cáo cá nhân phù hợp và kiểm tra điều kiện miễn phí hoặc mức phí trước khi xác nhận. -

Lưu và bảo vệ báo cáo.

Chỉ lưu báo cáo trên thiết bị cá nhân có khóa bảo mật. Không đăng công khai vì tài liệu có thể chứa dữ liệu tài chính nhạy cảm.

Vì sao đăng ký tài khoản CIC chưa được duyệt?

Một số nguyên nhân thường gặp gồm:

- Ảnh CCCD bị mờ, lóa sáng hoặc mất góc.

- Thông tin nhập không khớp giấy tờ.

- Ảnh khuôn mặt không đủ rõ để đối chiếu.

- Số điện thoại hoặc email không nhận được mã xác minh.

- Hệ thống cần kiểm tra bổ sung.

- Người dùng đã có tài khoản nhưng đăng ký lại bằng thông tin khác.

Không nên tạo nhiều tài khoản liên tục. Hãy đọc thông báo lỗi, kiểm tra email, tin nhắn và chỉ sử dụng kênh hỗ trợ được CIC công bố trên cic.gov.vn hoặc trong ứng dụng chính thức.

Website cic.gov.vn là nơi người dùng kiểm tra thông báo và lấy mã QR tải ứng dụng. Đối với khách hàng cá nhân, toàn bộ quy trình đăng ký, xác minh và khai thác báo cáo được thực hiện trên ứng dụng di động.

Kênh hỗ trợ dành cho doanh nghiệp và tổ chức tín dụng

Khách hàng doanh nghiệp và tổ chức tín dụng cần hỗ trợ về đăng ký, khai thác sản phẩm hoặc dịch vụ CIC nên liên hệ trực tiếp trong giờ hành chính từ Thứ Hai đến Thứ Sáu.

Liên hệ qua điện thoại

Liên hệ qua email

Gửi yêu cầu tới [email protected]. Nên ghi rõ tên đơn vị, mã số doanh nghiệp hoặc thông tin tổ chức, nội dung cần hỗ trợ và số điện thoại liên hệ.

Có thể kiểm tra CIC tại ngân hàng không?

Ngân hàng và tổ chức tín dụng thường kiểm tra thông tin tín dụng trong quá trình thẩm định hồ sơ vay hoặc mở thẻ. Tuy nhiên, việc nhân viên thông báo một phần kết quả xét duyệt không nhất thiết tương đương với việc khách hàng nhận được đầy đủ báo cáo tín dụng cá nhân.

Khi cần tra cứu tại ngân hàng, nên hỏi rõ:

- Đây là yêu cầu cấp báo cáo hay chỉ là bước kiểm tra hồ sơ vay?

- Khách hàng có nhận được bản báo cáo hay không?

- Có phát sinh phí dịch vụ không?

- Phạm vi dữ liệu được cung cấp gồm những nội dung nào?

- Dữ liệu được sử dụng cho mục đích gì?

Nếu mục tiêu là chủ động xem thông tin của chính mình mà chưa đăng ký vay, khách hàng cá nhân nên sử dụng ứng dụng di động chính thức của CIC.

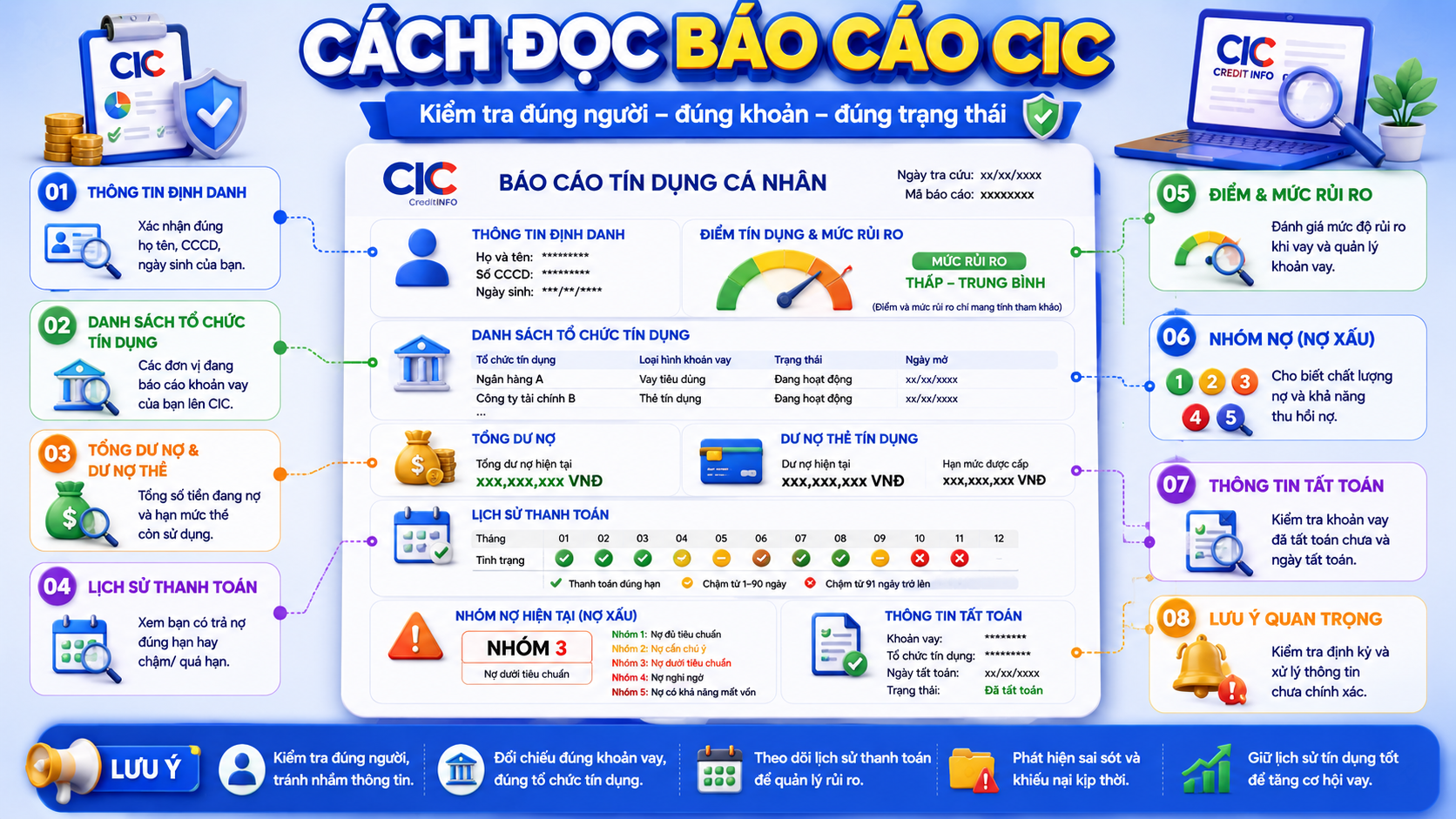

Cách đọc báo cáo tín dụng CIC

Khi nhận báo cáo, đừng chỉ nhìn vào điểm số hoặc dòng nợ xấu. Nên kiểm tra lần lượt từ thông tin nhận diện đến từng khoản tín dụng.

1. Kiểm tra thông tin nhận diện

Đối chiếu họ tên, giấy tờ định danh và các thông tin cơ bản. Nếu dữ liệu nhận diện sai, những khoản phía dưới có thể bị gắn nhầm hoặc khó đối chiếu.

2. Xem danh sách tổ chức tín dụng

Tên hiển thị trên báo cáo có thể là ngân hàng, công ty tài chính hoặc pháp nhân trực tiếp cấp tín dụng, không nhất thiết trùng với tên ứng dụng nơi bạn đăng ký.

Ví dụ, khi vay qua một nền tảng trung gian, báo cáo có thể hiển thị tên đối tác cho vay ghi trong hợp đồng. Đây là lý do người vay cần lưu hợp đồng và chứng từ giải ngân.

3. Kiểm tra tổng dư nợ

Dư nợ là số nghĩa vụ tín dụng đang được ghi nhận, không nhất thiết bằng đúng số tiền giải ngân ban đầu. Hãy so sánh với bảng dư nợ hoặc sao kê của từng đơn vị.

4. Xem thông tin thẻ tín dụng

Thẻ không sử dụng thường xuyên vẫn có thể còn hiệu lực. Nếu muốn đóng thẻ, cần làm đúng thủ tục và nhận xác nhận đóng tài khoản thẻ, không chỉ cắt hoặc ngừng sử dụng thẻ vật lý.

5. Xem lịch sử thanh toán

Kiểm tra kỳ nào được ghi nhận đúng hạn, kỳ nào quá hạn và trạng thái gần nhất. Nếu báo cáo có ngày dữ liệu, cần chú ý dữ liệu có thể chưa phản ánh giao dịch vừa thực hiện.

6. Xem nhóm nợ

Nhóm 1 là nợ đủ tiêu chuẩn, nhóm 2 là nợ cần chú ý, còn nhóm 3, nhóm 4 và nhóm 5 thuộc nợ xấu trong phạm vi quy định áp dụng.

Phần phân tích chi tiết được trình bày tại bài nợ nhóm 1, nhóm 2, nhóm 3 là gì .

7. Đọc điểm và mức rủi ro

Ưu tiên phần giải thích trên chính báo cáo. Không lấy một bảng thang điểm trên mạng áp dụng cho mọi phiên bản sản phẩm, mọi thời điểm và mọi ngân hàng.

| Phần báo cáo | Cần kiểm tra | Dấu hiệu cần xử lý |

|---|---|---|

| Thông tin định danh | Họ tên, giấy tờ và dữ liệu nhận diện | Sai tên, sai số giấy tờ hoặc xuất hiện dữ liệu của người khác |

| Tổ chức tín dụng | Tên đơn vị báo cáo từng khoản | Xuất hiện tổ chức bạn chưa từng giao dịch |

| Dư nợ | Số dư đang được ghi nhận | Đã tất toán nhưng dư nợ chưa về trạng thái phù hợp |

| Thẻ tín dụng | Hạn mức, dư nợ và trạng thái thẻ | Thẻ tưởng đã đóng nhưng vẫn còn hoạt động |

| Nhóm nợ | Nhóm 1 đến nhóm 5 | Nhóm nợ không khớp với lịch sử thanh toán hoặc chứng từ |

| Điểm tín dụng | Mức điểm, hạng và phần giải thích rủi ro | Điểm thay đổi bất thường hoặc không hiểu nguyên nhân |

Cách xem mình đang thuộc nhóm nợ nào

Nếu báo cáo hiển thị nhóm nợ, hãy đọc tên nhóm cùng ngày dữ liệu và tổ chức đang báo cáo. Không nên chỉ nhìn một mốc quá hạn rồi tự kết luận.

Nhóm 1

Nợ đủ tiêu chuẩn. Đây là trạng thái thuận lợi hơn nhưng không đồng nghĩa hồ sơ chắc chắn được duyệt khoản vay mới.

Nhóm 2

Nợ cần chú ý. Nhóm 2 chưa thuộc nợ xấu nhưng vẫn có thể khiến hồ sơ bị thẩm định kỹ hơn.

Nhóm 3

Nợ dưới tiêu chuẩn. Đây là nhóm đầu tiên thuộc phạm vi nợ xấu.

Nhóm 4 và nhóm 5

Nợ nghi ngờ và nợ có khả năng mất vốn, phản ánh mức độ rủi ro cao hơn.

Việc phân loại có thể còn phụ thuộc cơ cấu lại thời hạn trả nợ, khả năng thu hồi, quyết định thu hồi nợ và nguyên tắc điều chỉnh theo nhóm rủi ro cao hơn.

Cách đọc điểm CIC trên báo cáo

Điểm tín dụng và nhóm nợ là hai khái niệm khác nhau. Nhóm nợ phản ánh trạng thái phân loại của khoản nợ; điểm tín dụng có thể tổng hợp nhiều yếu tố rủi ro của hồ sơ.

Khi đọc điểm CIC, nên làm theo thứ tự:

- Xem điểm hoặc hạng đang hiển thị.

- Đọc phần giải thích vùng rủi ro đi kèm báo cáo.

- Đối chiếu nhóm nợ và lịch sử thanh toán.

- Kiểm tra tổng dư nợ và mức sử dụng thẻ.

- Xem có nhiều khoản tín dụng mới phát sinh trong thời gian ngắn hay không.

- Không coi điểm số là cam kết được duyệt.

Phần giải thích đầy đủ có tại bài điểm CIC bao nhiêu là tốt và cách cải thiện .

Đã trả hết nợ nhưng CIC chưa cập nhật phải làm sao?

Thanh toán khoản vay và cập nhật báo cáo là hai bước khác nhau. Sau khi người vay chuyển tiền, bên quản lý khoản vay cần hạch toán giao dịch, xác định trạng thái nghĩa vụ và gửi dữ liệu theo quy trình áp dụng.

Khi báo cáo chưa thay đổi, hãy thực hiện:

-

Kiểm tra giao dịch thanh toán.

Xác nhận tiền đã chuyển đúng tài khoản, đúng nội dung và không bị hoàn lại. -

Yêu cầu bảng dư nợ mới.

Kiểm tra còn thiếu gốc, lãi, phí hoặc khoản phát sinh nào hay không. -

Lấy xác nhận tất toán.

Nếu đã hoàn thành toàn bộ nghĩa vụ, yêu cầu email, tin nhắn hoặc văn bản xác nhận. -

Hỏi thời điểm cập nhật dữ liệu.

Đơn vị quản lý khoản vay có thể cho biết kỳ báo cáo hoặc thời điểm dự kiến phản ánh trạng thái mới. -

Tra cứu lại báo cáo.

Sau khoảng thời gian được thông báo, kiểm tra lại và lưu cả báo cáo cũ lẫn báo cáo mới.

Việc dư nợ đã về 0 không nhất thiết làm toàn bộ lịch sử tiêu cực biến mất ngay. Chủ đề này sẽ được phân tích tại bài bao lâu xóa nợ xấu trên CIC .

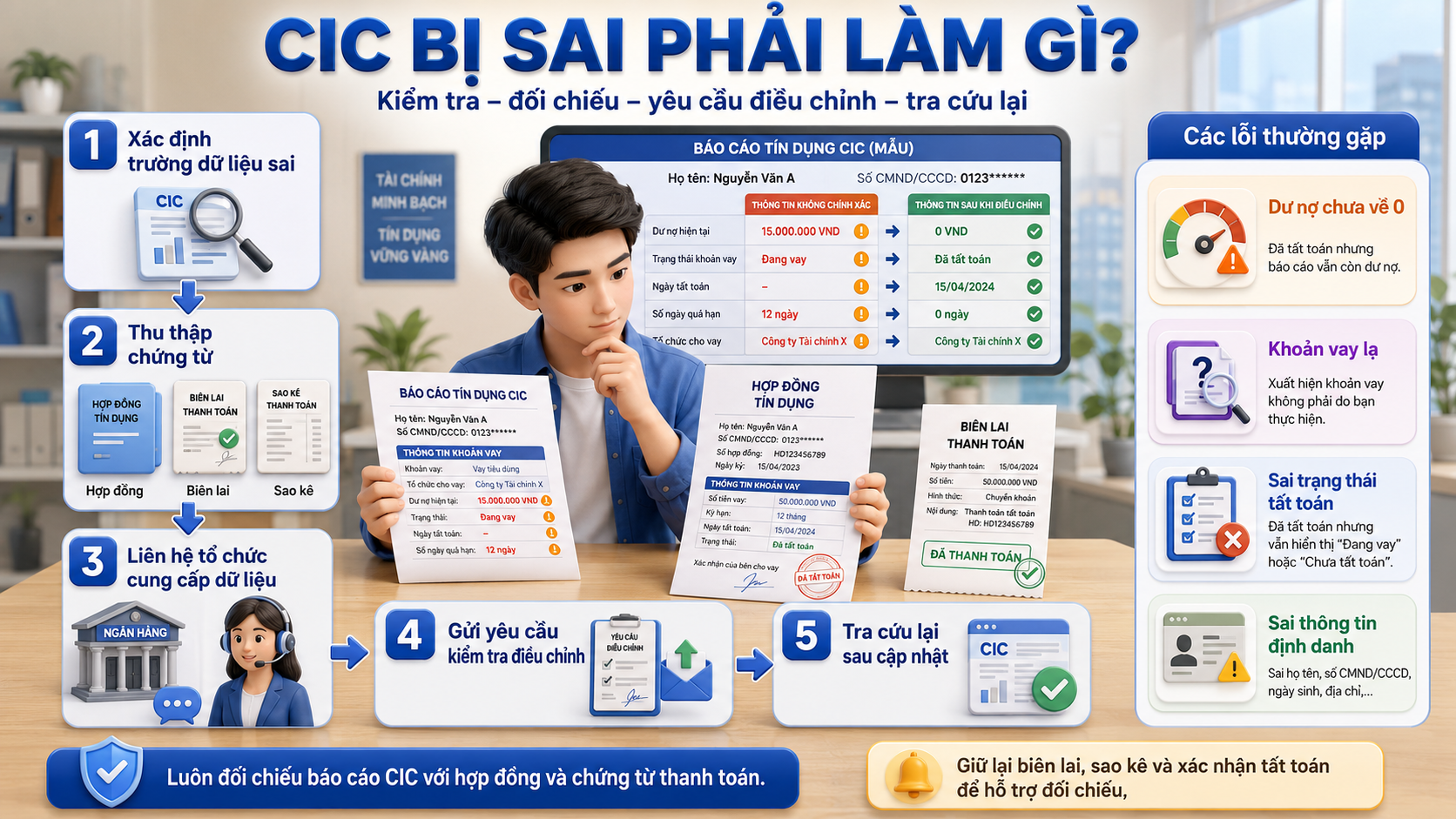

Thông tin CIC bị sai phải làm gì?

Sai dữ liệu có thể xuất hiện dưới nhiều dạng: khoản vay không phải của bạn, dư nợ chưa được cập nhật, sai trạng thái tất toán, sai thông tin định danh hoặc nhóm nợ không khớp với chứng từ.

Bước 1: Xác định chính xác phần bị sai

Ghi rõ tên tổ chức, số dư, ngày cập nhật, trạng thái khoản vay và nội dung bạn cho rằng không chính xác. Không chỉ gửi yêu cầu chung chung như “xóa CIC”.

Bước 2: Thu thập chứng từ

Tài liệu có thể gồm:

- Hợp đồng tín dụng.

- Sao kê giải ngân.

- Biên lai hoặc sao kê thanh toán.

- Xác nhận tất toán.

- Email hoặc tin nhắn từ bên cho vay.

- Báo cáo CIC thể hiện dữ liệu cần kiểm tra.

Bước 3: Liên hệ tổ chức đã cung cấp dữ liệu

Tên tổ chức trên báo cáo là đầu mối quan trọng. Yêu cầu đơn vị kiểm tra hệ thống nội bộ, giải thích dữ liệu và thực hiện điều chỉnh nếu có sai sót.

Bước 4: Gửi yêu cầu kiểm tra theo hướng dẫn của CIC

Nếu dữ liệu chưa được xử lý hoặc cần đối chiếu thêm, gửi phản ánh theo chức năng hỗ trợ trong ứng dụng hoặc kênh liên hệ chính thức được CIC công bố. Khách hàng doanh nghiệp và tổ chức tín dụng có thể gọi 1800 585 891, (024) 3351 9886, (024) 3382 7434, (024) 3355 3995 trong giờ hành chính từ Thứ Hai đến Thứ Sáu hoặc gửi email tới [email protected].

Bước 5: Kiểm tra lại sau khi được thông báo cập nhật

Lưu kết quả xử lý và khai thác lại báo cáo khi phù hợp. Đối chiếu trạng thái mới với chứng từ và thông báo của tổ chức tín dụng.

Quy trình điều chỉnh dành cho dữ liệu sai, thiếu hoặc không khớp. Nếu thông tin phản ánh đúng lịch sử thanh toán, không có dịch vụ hợp pháp nào có thể xóa ngay chỉ bằng cách thu phí.

Vì sao không thấy một khoản vay trên CIC?

Không thấy tên ứng dụng hoặc khoản vay trên báo cáo chưa đủ để kết luận khoản đó “không lên CIC”. Một số khả năng gồm:

- Khoản vay mới phát sinh và dữ liệu chưa được cập nhật.

- Tên pháp nhân trên báo cáo khác với tên thương hiệu hoặc ứng dụng.

- Nền tảng chỉ kết nối hồ sơ, còn bên khác trực tiếp cho vay.

- Khoản vay được cung cấp theo mô hình không thuộc phạm vi dữ liệu bạn đang xem.

- Sản phẩm báo cáo được chọn không hiển thị toàn bộ nội dung bạn đang tìm.

- Dữ liệu có sai sót và cần được kiểm tra.

Nghĩa vụ thanh toán vẫn phát sinh từ hợp đồng và chứng từ giải ngân. Không thấy khoản vay trên một báo cáo không đồng nghĩa người vay được quyền ngừng trả.

Có thể tham khảo thêm bài VayVND có lên CIC không để hiểu vì sao tên nền tảng và tên bên cho vay có thể khác nhau.

Nội dung tổng hợp dành cho nhiều loại ứng dụng sẽ được triển khai tại bài app vay có lên CIC không .

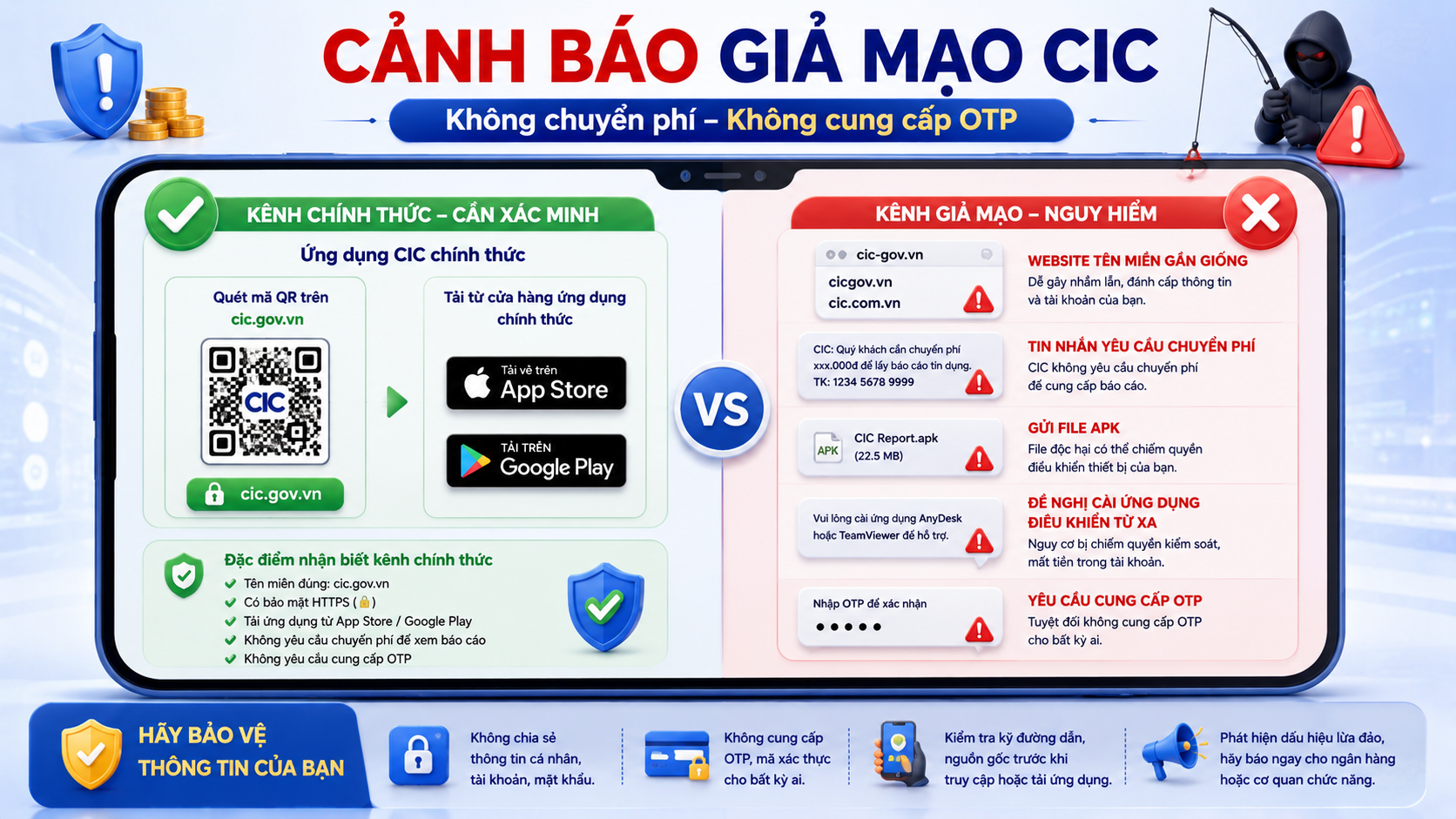

Cảnh báo website và dịch vụ kiểm tra CIC giả mạo

Nhu cầu kiểm tra nợ xấu thường bị lợi dụng để thu thập CCCD, ảnh khuôn mặt, tài khoản ngân hàng hoặc yêu cầu chuyển tiền. Cần dừng giao dịch nếu gặp các dấu hiệu dưới đây.

- Tên miền gần giống CIC nhưng thêm ký tự, dấu gạch hoặc đuôi lạ.

- Quảng cáo “check CIC bằng số CCCD trong 5 phút”.

- Yêu cầu gửi ảnh CCCD hai mặt qua Zalo hoặc Facebook.

- Yêu cầu đọc OTP để “xác nhận tra cứu”.

- Gửi file APK hoặc đường link cài ứng dụng ngoài cửa hàng chính thức.

- Yêu cầu cài AnyDesk, TeamViewer hoặc ứng dụng điều khiển từ xa.

- Cam kết xóa nợ xấu, nâng điểm hoặc đổi nhóm nợ sau khi chuyển phí.

- Yêu cầu đăng nhập ngân hàng qua đường link được gửi trong tin nhắn.

Tự nhập địa chỉ cic.gov.vn để quét mã QR, chỉ tải ứng dụng từ Google Play hoặc App Store chính thức, giữ bí mật OTP và không cho người khác điều khiển điện thoại. Báo cáo CIC có dữ liệu nhạy cảm nên không đăng lên hội nhóm để nhờ đọc hộ.

Câu hỏi thường gặp về kiểm tra CIC

Kiểm tra CIC miễn phí ở đâu?

Khách hàng cá nhân hiện đăng ký và khai thác báo cáo tín dụng qua ứng dụng di động chính thức của CIC. Hãy truy cập cic.gov.vn để quét mã QR tải đúng ứng dụng; website không còn chức năng kiểm tra CIC online.

Website cic.gov.vn có còn kiểm tra CIC online không?

Không. CIC đang tạm dừng chức năng đăng ký và khai thác sản phẩm, dịch vụ trực tiếp trên Cổng thông tin khách hàng vay. Khách hàng cá nhân dùng website để xem thông báo và quét mã QR tải ứng dụng CIC chính thức.

Doanh nghiệp và tổ chức tín dụng liên hệ CIC bằng cách nào?

Liên hệ trong giờ hành chính từ Thứ Hai đến Thứ Sáu qua 1800 585 891, (024) 3351 9886, (024) 3382 7434, (024) 3355 3995 hoặc email [email protected].

Mỗi người được kiểm tra CIC miễn phí bao nhiêu lần?

Theo quy định hiện hành, khách hàng vay được khai thác miễn phí một lần trong một năm đối với phạm vi thông tin tín dụng về chính mình được quy định. Các sản phẩm hoặc lần khai thác khác có thể áp dụng điều kiện riêng.

Kiểm tra CIC bằng CCCD có được không?

CCCD là một trong các thông tin được sử dụng để đăng ký và xác minh danh tính. Người dùng vẫn có thể phải cung cấp số điện thoại, email, ảnh giấy tờ và xác minh khuôn mặt theo hướng dẫn hệ thống.

Đăng ký tài khoản CIC mất bao lâu?

Không có một mốc cố định cho mọi hồ sơ. Thời gian phụ thuộc chất lượng thông tin, kết quả xác minh và tình trạng xử lý của hệ thống tại thời điểm đăng ký.

Kiểm tra CIC có làm giảm điểm tín dụng không?

Việc chủ thể tự khai thác báo cáo để quản lý thông tin không nên được đánh đồng với việc nộp nhiều hồ sơ xin cấp tín dụng. Tuy nhiên, cách chấm điểm cụ thể phụ thuộc sản phẩm và mô hình đánh giá.

Nhóm 2 trên CIC có phải nợ xấu không?

Nhóm 2 là nợ cần chú ý và chưa thuộc phạm vi nợ xấu nhóm 3, nhóm 4, nhóm 5. Dù vậy, nhóm 2 vẫn có thể ảnh hưởng đến quá trình xét duyệt.

Đã tất toán nhưng CIC vẫn còn dư nợ phải làm sao?

Hãy kiểm tra giao dịch, yêu cầu xác nhận tất toán, hỏi thời điểm cập nhật dữ liệu và tra cứu lại. Nếu thông tin vẫn sai, gửi yêu cầu kiểm tra kèm chứng từ.

Có thể kiểm tra CIC của người khác không?

Không nên tự ý khai thác thông tin tín dụng của người khác. Đây là dữ liệu tài chính cá nhân và việc cung cấp, sử dụng phải tuân thủ quyền của chủ thể dữ liệu và quy định liên quan.

Dịch vụ xóa CIC có thật không?

Dữ liệu đúng không thể được xóa hợp pháp chỉ bằng cách chuyển phí cho cá nhân. Nếu thông tin sai, người vay cần yêu cầu tổ chức cung cấp dữ liệu và CIC kiểm tra, điều chỉnh theo quy trình.

Kết luận

Với khách hàng cá nhân, cách kiểm tra CIC hiện nay là sử dụng ứng dụng di động chính thức do CIC phát hành. Hãy truy cập cic.gov.vn để quét mã QR tải đúng app; không tìm hoặc sử dụng dịch vụ tra cứu CIC online trên website khác. Người dùng cần tự đăng ký, xác minh danh tính và bảo mật mã OTP thay vì gửi CCCD cho dịch vụ kiểm tra hộ.

Khi đọc báo cáo, hãy kiểm tra từ thông tin định danh, tên tổ chức tín dụng, dư nợ, thẻ tín dụng và lịch sử thanh toán đến nhóm nợ, điểm hoặc mức rủi ro. Không chỉ nhìn một con số rồi kết luận hồ sơ tốt hay xấu.

Nếu dữ liệu không chính xác, cần giữ hợp đồng, biên lai, sao kê và xác nhận tất toán để yêu cầu đơn vị cung cấp dữ liệu kiểm tra. Không chuyển phí cho người quảng cáo xóa nợ xấu hoặc nâng điểm CIC, bởi dữ liệu đúng không thể biến mất chỉ bằng việc trả tiền.

Khách hàng doanh nghiệp và tổ chức tín dụng cần hỗ trợ có thể liên hệ CIC trong giờ hành chính từ Thứ Hai đến Thứ Sáu qua 1800 585 891, (024) 3351 9886, (024) 3382 7434, (024) 3355 3995 hoặc email [email protected].

Nguồn tham khảo

- Trung tâm Thông tin tín dụng Quốc gia Việt Nam .

- Thông báo của CIC về việc tạm dừng cung cấp dịch vụ trên Cổng thông tin khách hàng vay .

- Ứng dụng CIC trên Google Play .

- Ứng dụng iCIC trên App Store .

- Thông tư 15/2023/TT-NHNN về hoạt động thông tin tín dụng .

- Thông tư 31/2024/TT-NHNN về phân loại tài sản có .